Você já perdeu o sono pensando em como pagaria suas contas se sua fonte de renda diminuísse amanhã? Ou se deparou com um conserto inesperado no carro ou um problema de saúde que demandou um gasto alto e repentino? A sensação de vulnerabilidade que essas situações trazem pode ser paralisante.

Mas e se existisse uma forma de se proteger contra esses imprevistos e garantir sua paz de espírito?

Essa forma existe, e se chama Reserva de Emergência. Este não é um artigo sobre ficar rico da noite para o dia. É sobre construir a base, o alicerce sólido sobre o qual toda a sua vida financeira será construída. Se você quer tomar o controle do seu dinheiro e dormir mais tranquilo, continue lendo. Este é o guia definitivo para você dar o primeiro e mais importante passo.

O que é e por que você PRECISA de uma Reserva de Emergência?

Imagine um colchão macio para amortecer uma queda. A reserva de emergência é exatamente isso: um "colchão financeiro". É um dinheiro guardado exclusivamente para cobrir gastos urgentes e inesperados.

Pense nela como o seguro do seu carro ou o plano de saúde da sua família. Você os mantém na esperança de nunca precisar usar, mas, se o imprevisto acontece, eles te salvam de um prejuízo gigantesco. A reserva funciona da mesma forma para sua saúde financeira.

Os imprevistos mais comuns incluem:

- Perda do emprego ou redução drástica de renda.

- Emergências médicas ou odontológicas não cobertas pelo plano.

- Reparos urgentes em casa (um cano que estoura, a geladeira que queima).

- Conserto mecânico indispensável no seu carro.

- Necessidade de uma viagem de última hora por motivos familiares.

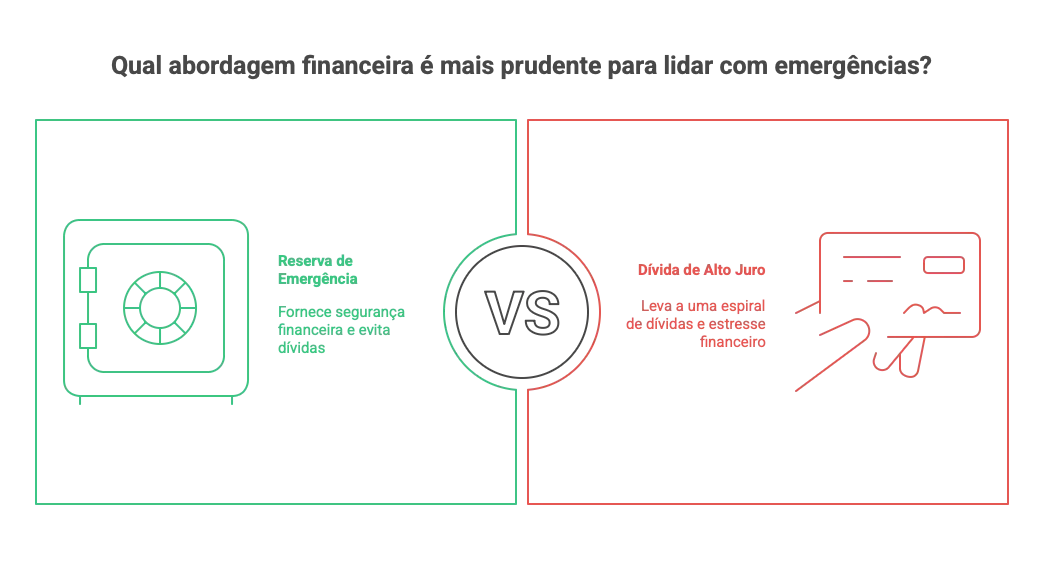

Sem uma reserva, qual é a alternativa? Geralmente, é o cartão de crédito rotativo, o cheque especial ou um empréstimo pessoal. Ou seja, dívidas com os juros mais altos do mercado, que transformam um problema de R$ 2.000 em uma bola de neve de R$ 5.000 em pouco tempo.

“Ter uma reserva de emergência é a sua apólice de seguro contra as dívidas ruins. É o que separa um susto de uma catástrofe financeira.”

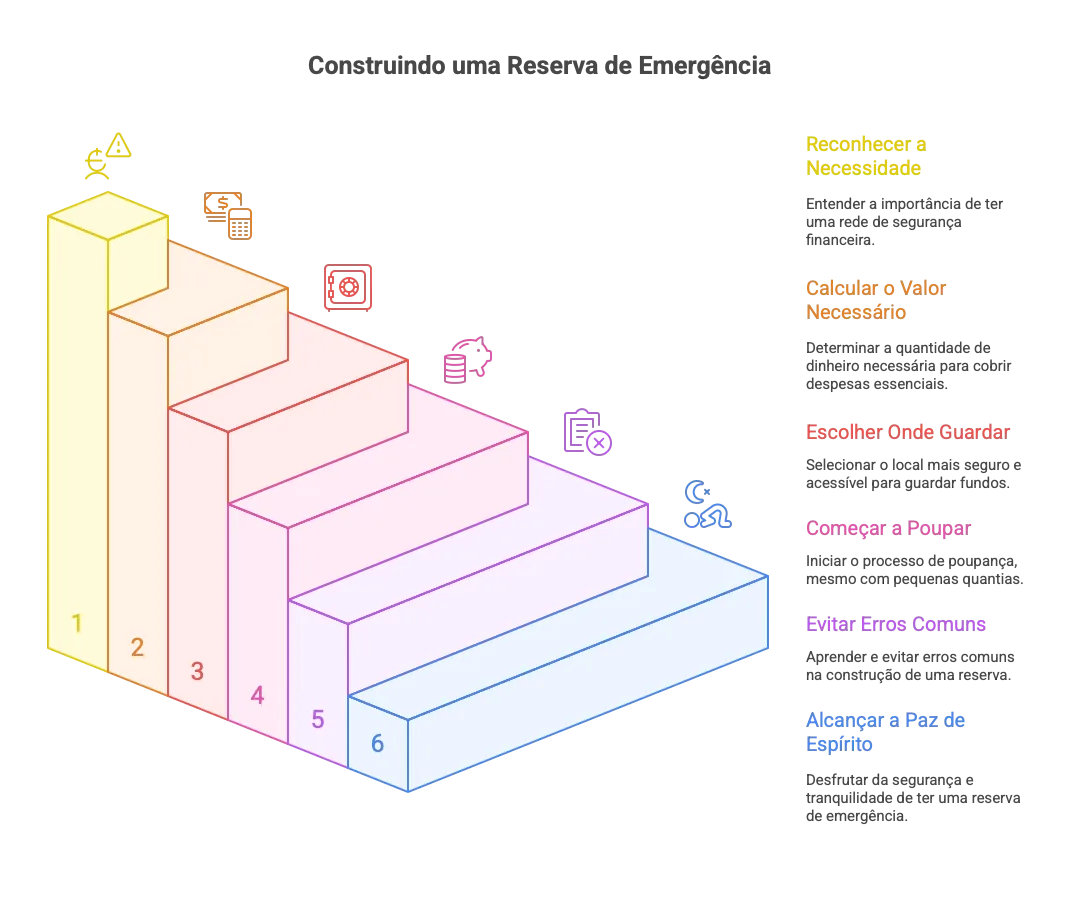

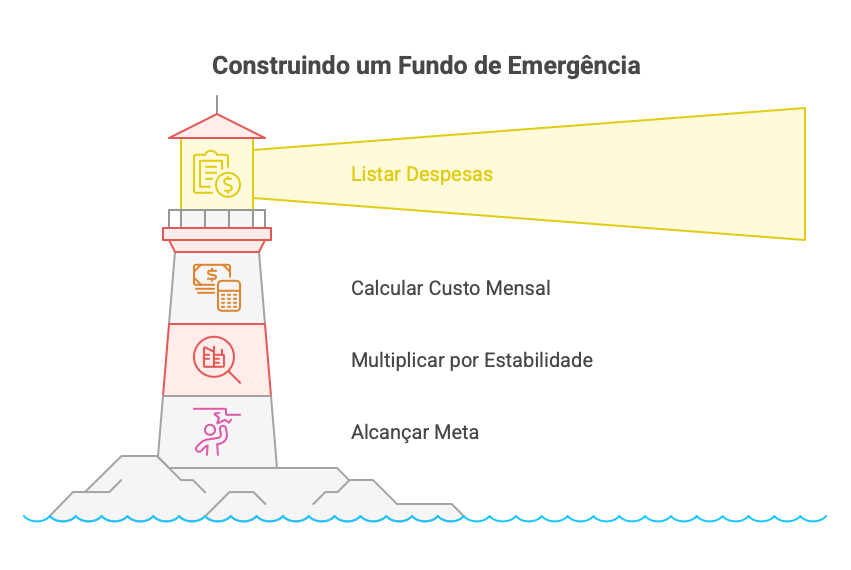

Quanto eu preciso juntar? O cálculo de 3 a 12 meses

A regra é simples: sua reserva deve cobrir de 3 a 12 meses do seu custo de vida essencial. Não são 6 meses do seu salário, mas sim dos seus gastos fixos e indispensáveis.

Para calcular, siga os passos:

- Liste seus gastos mensais essenciais: Pegue um papel ou uma planilha e anote tudo o que

você precisa pagar para viver por um mês. Seja honesto!

- Moradia (aluguel ou prestação, condomínio, IPTU)

- Contas (luz, água, internet, gás, celular)

- Alimentação (supermercado, feira)

- Transporte (combustível, passe mensal, aplicativo)

- Saúde (plano de saúde, medicamentos de uso contínuo)

- Exclua gastos não essenciais como streaming, restaurantes, compras, etc.

- Some tudo: O resultado é o seu custo de vida mensal. Por exemplo: R$ 3.000.

- Multiplique pelo seu fator de estabilidade:

- Funcionários públicos ou com alta estabilidade: O ideal é ter no mínimo 3 a 6 meses de reserva.

- Profissionais com carteira assinada (CLT): A recomendação é de 6 a 9 meses.

- Autônomos, freelancers e empreendedores: Como a renda é variável, a segurança precisa ser maior. Mire em 9 a 12 meses.

Não se assuste com o valor final. Lembre-se que ninguém constrói isso do dia para a noite. O importante é saber sua meta e começar.

Onde guardar o dinheiro? As melhores opções

O dinheiro da reserva de emergência precisa cumprir três regras de ouro: Segurança Máxima, Liquidez Diária (facilidade para resgatar) e render mais que a poupança.

Jamais coloque sua reserva em ações, fundos imobiliários ou criptomoedas! O objetivo aqui não é rentabilidade, é segurança.

As 3 melhores opções para sua reserva

1. Tesouro Selic: É um título público atrelado à taxa básica de juros, considerado o investimento mais seguro do país. Segurança máxima, rende mais que a poupança e você pode resgatar quando quiser.

2. CDBs com Liquidez Diária (100% do CDI): Títulos emitidos por bancos com proteção do FGC em até R$ 250 mil por CPF. Liquidez costuma ser diária e o resgate é simples, direto no aplicativo.

3. Contas de Pagamento Remuneradas: Muitas fintechs oferecem contas que rendem automaticamente sobre o saldo ou "cofrinhos" virtuais com rendimento diário. Práticas e acessíveis.

Recomendação: Não complique. Escolha uma dessas três categorias, a que parecer mais simples para você, e comece. O importante é tirar o dinheiro da conta corrente e da poupança.

Passo a Passo para Começar HOJE (mesmo com pouco dinheiro)

Chega de teoria. Vamos à prática.

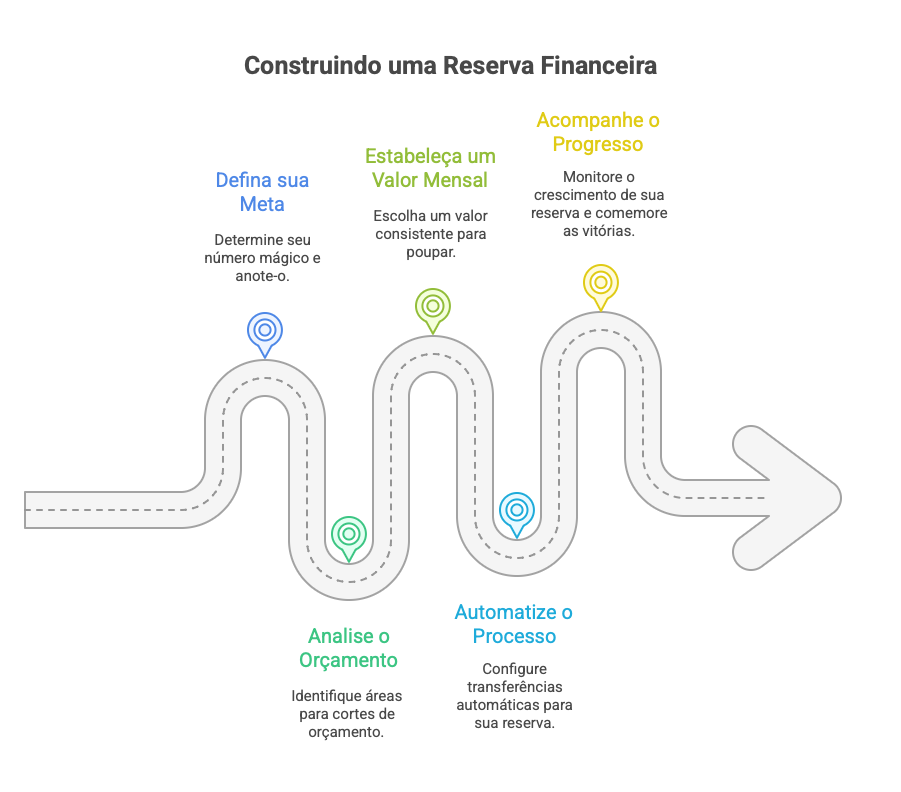

- Defina sua meta: Use o cálculo da seção anterior para saber qual o seu número mágico. Anote-o!

- Analise seu orçamento: Veja para onde seu dinheiro está indo e identifique pequenos cortes. Aquele serviço de streaming que você não usa? O combo de telefonia que pode ser reduzido? Cada real conta.

- Estabeleça um valor mensal: Não importa se são R$ 50 ou R$ 500. O hábito é mais importante que o valor no início. Defina um valor que você consiga poupar todo mês sem falhar.

- Automatize o processo: Assim que receber seu salário, a primeira coisa a fazer é transferir o valor definido para o investimento da sua reserva. Crie o hábito de "se pagar primeiro".

- Acompanhe o progresso: Ver sua reserva crescendo, mesmo que aos poucos, é um dos maiores fatores de motivação. Comemore cada pequena vitória!

Os Erros Mais Comuns ao Montar sua Reserva (e como evitá-los)

Cuidado para não cair nestas armadilhas que podem sabotar todo o seu esforço:

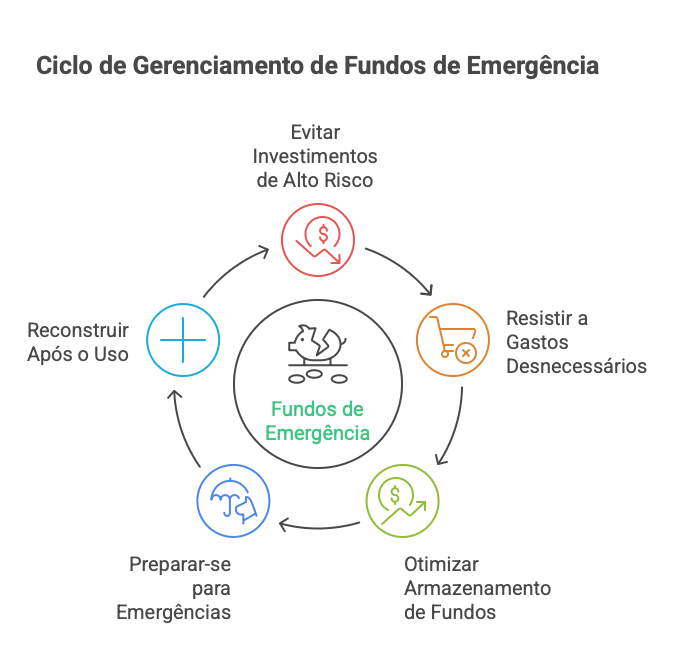

- Erro 1: Investir a reserva em ativos de risco. Ações, fundos imobiliários e criptomoedas NÃO são lugares para a reserva. O objetivo é ter o dinheiro disponível e sem perdas quando o imprevisto chegar.

- Erro 2: Usar o dinheiro para "falsas emergências". Uma promoção de TV, a Black Friday ou uma viagem de férias não são emergências. Seja disciplinado e use a reserva apenas para o seu propósito original.

- Erro 3: Deixar o dinheiro parado na conta corrente ou na poupança. Na conta, ele se mistura com os gastos do dia a dia e não rende nada. Na poupança, ele frequentemente perde valor para a inflação.

- Erro 4: Achar que nunca vai precisar usar. Aceite que imprevistos acontecem com todos. Estar preparado não é pessimismo, é inteligência financeira. E se usar, não desanime — depois, recomece a construir.

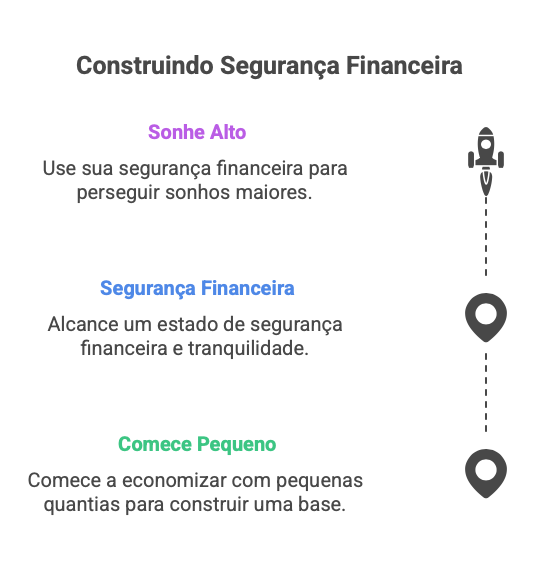

Conclusão: Sua Jornada Começa Agora

Montar uma reserva de emergência não é a parte mais glamorosa das finanças, mas é, sem dúvida, a mais transformadora. Ela é a fundação que te dará a segurança e a confiança para sonhar mais alto: investir para a aposentadoria, planejar a compra de uma casa ou fazer aquela viagem dos sonhos.

Não adie mais sua tranquilidade. Abra seu aplicativo do banco agora mesmo, veja quanto pode transferir e dê o primeiro passo. Seja com R$ 10, R$ 50 ou R$ 200. O seu "eu" do futuro agradecerá imensamente.